La semana pasada me llego un correo de una promoción de 15% de descuento en ciertas tiendas, pagando con «Meses sin Tarjeta» de Mercado Pago.

Como es un producto que compro regularmente, decidí meterme para aprovechar la «oferta».

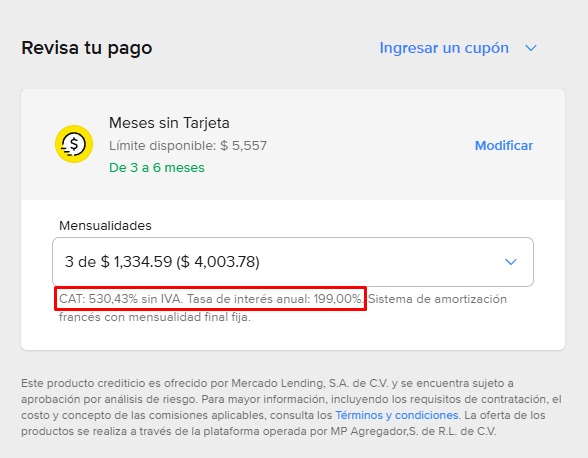

Se imaginarán mi sorpresa cuando resulta que mi compra de $3,357 (antes del descuento) se convertía en un total de $4,003.78 en 3 meses después del descuento del 15%.

Para poner la cereza en el pastel, aparece la leyenda de tasa de interés 199% y C.A.T. 530.43%.

Me ofendí.

En este escenario, la tasa de interés y el C.A.T. eran evidentemente exagerados. En otros escenarios, puede que no sea tan obvio.

¿Qué es el Costo Anual Total (C.A.T.)?

El C.A.T. es un indicador que resume el costo real de un crédito en un año.

Se calcula con base a tus pagos mensuales. Es decir, incluye intereses, anualidades, seguros, comisiones, etc.

Esto es sumamente útil porque hay financieras que te ofrecen un «interés bajo», pero te agregan comisiones y seguros en tu mensualidad. Aunque «técnicamente» el interés en bajo, el pago mensual es bastante elevado, incluso puede ser más elevado que si buscaras una financiera con una tasa de interés mayor pero sin esas comisiones y seguros.

El C.A.T. es el indicador que nos ayuda a comparar «manzanas con manzanas» dos opciones de financiamiento con condiciones distintas. De esa manera, si escoges la que tiene un C.A.T. menor, puedes estar tranquilo que tu costo total será menor.

En resumen

Si vas a buscar financiamiento, enfócate en comparar el C.A.T. para tomar la mejor decisión.

Nosotros, para estar 100% seguros, hacemos el cálculo del flujo de efectivo total para estar seguros. Es decir, sumamos todas las mensualidades, comisiones, pagos únicos, anualidades, etc para saber cuánto va a salir de tu cuenta bancaria al liquidar el crédito. De esa manera ayudamos a nuestros clientes a tomar las mejores decisiones al financiar su auto, casa o equipo médico.